È la parola che torna a ogni scontrino: inflazione. La sentiamo nei telegiornali e la vediamo al supermercato, ma cosa significa esattamente, e perché le banche centrali le danno una caccia così spietata? Questa guida spiega tutto ciò che serve sapere, in modo che resti valido nel tempo.

Una definizione semplice

L'inflazione è l'aumento generale e prolungato dei prezzi di beni e servizi. La sua conseguenza diretta è che, con la stessa somma di denaro, nel tempo compri di meno: il potere d'acquisto si riduce. Un'inflazione del 3% significa che ciò che oggi costa 100 € l'anno prossimo costerà in media 103 €.

Come si misura

Si misura confrontando il costo di un "paniere" rappresentativo di beni e servizi (cibo, casa, trasporti, energia, svago) rispetto a un anno prima. In Europa l'indice ufficiale è l'HICP (indice armonizzato dei prezzi al consumo), calcolato da Eurostat. Spesso si distingue tra inflazione headline (totale) e core (di fondo), che esclude le voci più volatili come energia e alimentari freschi per cogliere la tendenza sottostante.

Da dove nasce

- Da domanda (demand-pull): quando la domanda di beni supera l'offerta, i prezzi salgono.

- Da costi (cost-push): quando aumentano i costi di produzione — energia, materie prime, salari — le imprese li scaricano sui prezzi.

- Da aspettative: se tutti si aspettano prezzi in salita, imprese e lavoratori adeguano prezzi e richieste salariali, alimentando una spirale.

Perché l'obiettivo è il 2%

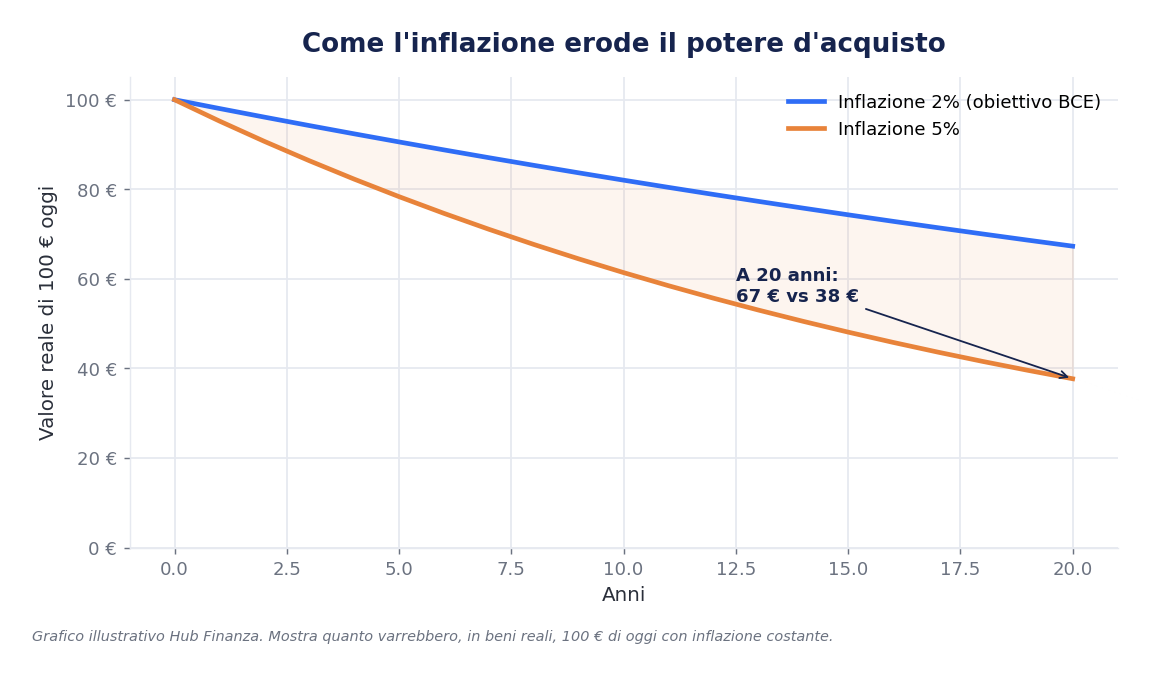

Le principali banche centrali — la BCE per l'Eurozona, la Federal Reserve per gli USA — puntano a un'inflazione intorno al 2%. Perché non zero? Un po' di inflazione lubrifica l'economia, incentiva a spendere e investire, e tiene lontano lo spettro opposto: la deflazione (prezzi in calo), che può bloccare i consumi e la crescita. Troppa, invece, erode i risparmi e crea incertezza.

Come mostra il grafico, la differenza tra il 2% e il 5% è enorme sul lungo periodo: è la ragione per cui tenere tutti i risparmi fermi sul conto, senza remunerazione, equivale a perderne silenziosamente valore.

Un'istantanea (metà 2026)

Per dare un riferimento concreto: a giugno 2026 l'inflazione dell'Eurozona era intorno al 2,8% e quella statunitense intorno al 3,5% — entrambe sopra l'obiettivo del 2%, il che spiega la prudenza delle banche centrali. Sono valori che cambiano di mese in mese: ciò che resta costante sono i meccanismi che li governano.

In sintesi

L'inflazione è il ritmo con cui il denaro perde valore. Misurarla, capirne le cause e conoscerne l'obiettivo (il 2%) aiuta a leggere l'economia e a prendere decisioni migliori — a partire dal non lasciare che i risparmi vengano erosi senza far nulla.

Disclaimer: questo articolo ha finalità puramente informative e didattiche e non costituisce consulenza finanziaria. Ogni decisione di investimento va valutata sulla base della propria situazione e, se necessario, con un professionista qualificato.