"Non mettere tutte le uova nello stesso paniere." È il proverbio più citato della finanza, e per una buona ragione: descrive in cinque parole uno dei pochi principi che funzionano davvero. La diversificazione è spesso definita l'unico "pasto gratis" degli investimenti, perché permette di ridurre il rischio senza dover necessariamente rinunciare al rendimento atteso. Ma non è magia: ha meccanismi precisi e limiti altrettanto precisi.

Cos'è la diversificazione

Diversificare significa distribuire il capitale su più investimenti diversi tra loro, in modo che l'andamento negativo di uno possa essere compensato da quello di un altro. L'idea fu formalizzata negli anni Cinquanta dall'economista Harry Markowitz, il cui lavoro sulla "teoria moderna del portafoglio" gli valse il Premio Nobel nel 1990. La sua intuizione: ciò che conta non è il rischio del singolo titolo, ma come i titoli si muovono insieme.

Perché funziona: rischio specifico e rischio di mercato

Il rischio di un investimento si può dividere in due parti:

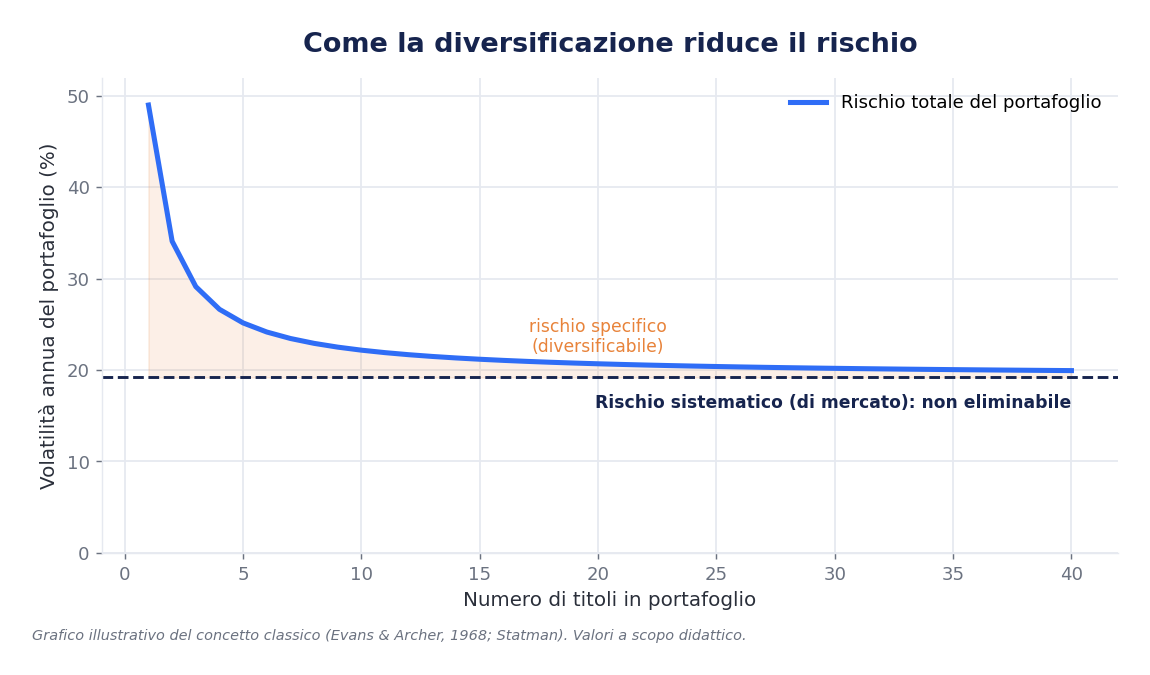

- Rischio specifico (o diversificabile): riguarda la singola azienda — uno scandalo, un prodotto fallito, un errore del management. Questo rischio si può quasi eliminare distribuendo il capitale su molti titoli.

- Rischio sistematico (o di mercato): riguarda l'intero mercato — una recessione, una crisi geopolitica, un rialzo dei tassi. Questo non si può diversificare via: colpisce tutti.

Il grafico mostra il cuore del concetto: aggiungendo titoli a un portafoglio, il rischio complessivo scende rapidamente all'inizio, poi rallenta e si appiattisce su un "pavimento" — il rischio di mercato, che resta.

Quanti titoli servono davvero?

Uno degli aspetti più sorprendenti è che non serve possedere centinaia di titoli. Gli studi classici mostrano che gran parte del beneficio della diversificazione si ottiene già con qualche decina di titoli ben scelti: oltre quella soglia, aggiungere posizioni riduce il rischio solo marginalmente. È qui che entrano in gioco gli strumenti come gli ETF, che offrono in un colpo solo l'esposizione a interi indici.

Le dimensioni della diversificazione

Diversificare non vuol dire solo "comprare tante azioni". Le dimensioni sono diverse:

| Dimensione | Esempio |

|---|---|

| Per classe di attivo | Azioni, obbligazioni, liquidità, materie prime, immobili |

| Geografica | Mercati europei, statunitensi, emergenti |

| Settoriale | Tecnologia, sanità, energia, beni di consumo |

| Temporale | Investire con regolarità nel tempo (piani di accumulo) |

I limiti: quando la diversificazione diventa un difetto

Diversificare non è un valore assoluto. Esiste la cosiddetta "di-worse-ification": accumulare così tanti strumenti — spesso sovrapposti tra loro — da rendere il portafoglio ingestibile senza ridurre davvero il rischio. Possedere cinque ETF che replicano quasi lo stesso indice non è diversificare: è duplicare. Inoltre, come mostra il grafico, la diversificazione non protegge dai crolli generalizzati: nelle crisi profonde molte attività scendono insieme.

In sintesi

La diversificazione è la difesa più efficace e a basso costo contro l'imprevedibilità dei mercati. Riduce il rischio evitabile, non quello di mercato; funziona già con un numero contenuto di titoli ben distribuiti; e va applicata su più dimensioni — asset, geografia, settori, tempo. Non elimina il rischio, ma lo rende molto più governabile.

Disclaimer: questo articolo ha finalità puramente informative e didattiche e non costituisce consulenza finanziaria. Ogni decisione di investimento va valutata sulla base della propria situazione e, se necessario, con un professionista qualificato.