Sono diventati la parola d'ordine dell'investitore moderno, dal grande gestore al ragazzo che apre il primo conto: gli ETF. A metà 2026 il patrimonio complessivo degli ETF nel mondo ha toccato il record di 23.090 miliardi di dollari, con afflussi netti da inizio anno per 1.330 miliardi — il semestre più forte di sempre (dati ETFGI). Ma dietro l'acronimo si nasconde un'idea semplice e potente. Vediamo di cosa si tratta, senza gergo.

Cosa sono gli ETF

ETF sta per Exchange Traded Fund, cioè "fondo scambiato in borsa". L'immagine più efficace è quella di un paniere: un singolo strumento che contiene al suo interno decine, centinaia o migliaia di titoli — azioni, obbligazioni, materie prime. Comprando una quota di ETF, compri in un colpo solo una fetta di tutto ciò che c'è nel paniere.

La maggior parte degli ETF sono a gestione passiva: non cercano di battere il mercato, ma di replicarlo. Un ETF sull'indice S&P 500, per esempio, punta semplicemente a seguire l'andamento delle 500 maggiori aziende statunitensi. Il gestore non sceglie i titoli "vincenti": copia l'indice. Da qui i costi bassi, che sono il vero cuore del loro successo.

Come funzionano: negoziati come un'azione

La caratteristica che li distingue dai tradizionali fondi comuni è nel nome: sono negoziati in borsa. Questo significa che una quota di ETF si compra e si vende durante tutta la giornata, a un prezzo che varia in tempo reale, esattamente come un'azione. Un fondo comune "classico", invece, si scambia una sola volta al giorno al valore di chiusura.

Dietro le quinte, un meccanismo di creazione e rimborso delle quote, gestito da grandi intermediari, mantiene il prezzo dell'ETF quasi sempre allineato al valore reale dei titoli che contiene. Per l'investitore comune il dettaglio tecnico conta poco; conta il risultato: liquidità e prezzi equi.

Perché piacciono tanto (soprattutto ai principianti)

- Diversificazione immediata: con poche decine di euro possiedi centinaia di aziende. Il rischio legato al singolo titolo si diluisce.

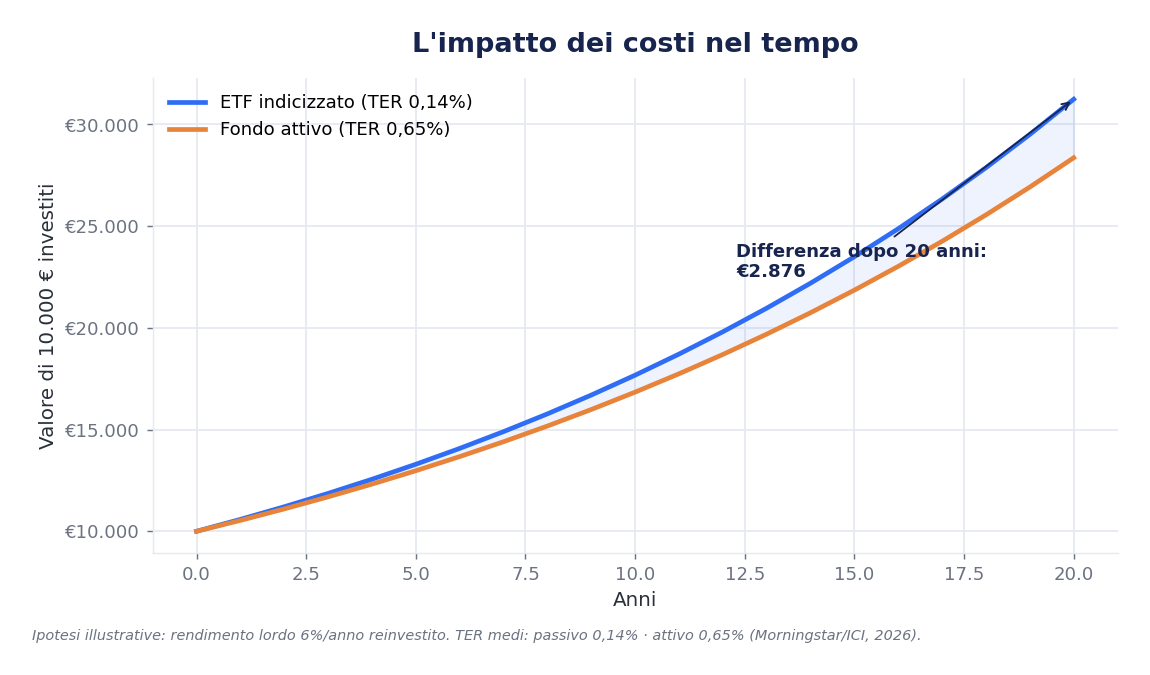

- Costi bassi: è qui che si gioca la partita. Il costo annuo (TER) di un ETF indicizzato è in media dello 0,14%, contro lo 0,65% di un fondo azionario a gestione attiva. Sembra poco: non lo è.

- Trasparenza: sai sempre cosa contiene il paniere e quale indice segue.

- Accessibilità: si comprano da qualsiasi conto titoli, anche con piccole somme e con piani di accumulo (PAC) periodici.

Perché i costi contano più di quanto pensi

Una differenza di mezzo punto percentuale all'anno sembra trascurabile. Ma su orizzonti lunghi, per effetto dell'interesse composto, quella piccola erosione diventa una voragine. Il grafico seguente mostra come si comporterebbero 10.000 € investiti per 20 anni con lo stesso rendimento lordo, cambiando solo il costo dello strumento.

ETF contro fondi attivi: cosa dicono i dati

La domanda è naturale: ma un gestore in gamba non fa meglio di un indice? I dati dicono che, nel lungo periodo, quasi nessuno ci riesce con costanza. Secondo lo SPIVA Scorecard di S&P Dow Jones, nel 2025 il 79% dei fondi azionari statunitensi a grande capitalizzazione ha fatto peggio dell'indice S&P 500; e su orizzonti di 15 anni non esiste una sola categoria in cui la maggioranza dei gestori attivi abbia battuto il proprio benchmark.

| Caratteristica | ETF indicizzato | Fondo comune attivo |

|---|---|---|

| Costo annuo medio (TER) | ~0,14% | ~0,65% |

| Negoziazione | In borsa, in tempo reale | Una volta al giorno |

| Obiettivo | Replicare l'indice | Battere l'indice |

| Trasparenza del paniere | Alta (quotidiana) | Periodica |

| Batte l'indice nel lungo periodo? | Per definizione lo segue | Raramente (dati SPIVA) |

Cosa sapere prima di iniziare

Gli ETF non sono privi di rischi, e non sono tutti uguali. Alcuni punti d'attenzione:

- Il rischio di mercato resta: un ETF diversifica tra i titoli, ma se scende l'intero mercato scende anche l'ETF. Non è un salvadanaio garantito.

- Accumulazione o distribuzione: gli ETF ad accumulazione reinvestono i dividendi (utile per far lavorare l'interesse composto), quelli a distribuzione te li versano.

- Rischio di cambio: un ETF su titoli in dollari espone all'oscillazione euro/dollaro.

- Occhio agli "ETF" strani: prodotti a leva, inversi o ETN/ETC hanno rischi molto diversi da un classico ETF azionario diversificato. Per chi inizia, meglio i grandi indici ampi.

Per molti piccoli risparmiatori l'approccio più sensato è un piano di accumulo su un ETF ampio e diversificato: piccole somme versate con regolarità, lasciando lavorare tempo e interesse composto.

In sintesi

Gli ETF hanno democratizzato l'investimento: diversificazione, costi bassi e trasparenza in un unico strumento. Non sono magici — il rischio di mercato rimane — ma la combinazione di semplicità e basso costo spiega perché siano diventati il mattone di base di tanti portafogli, dai principianti ai grandi investitori istituzionali.

Disclaimer: questo articolo ha finalità puramente informative e didattiche e non costituisce consulenza finanziaria. Ogni decisione di investimento va valutata sulla base della propria situazione e, se necessario, con un professionista qualificato.