Viene spesso definito "l'ottava meraviglia del mondo" — una frase abitualmente attribuita ad Albert Einstein, probabilmente a torto, ma che rende l'idea. L'interesse composto è il meccanismo per cui i rendimenti generano a loro volta nuovi rendimenti, in una reazione a catena che nel tempo diventa straordinariamente potente. Capirlo è forse la singola nozione finanziaria che più ripaga impararla presto.

Interesse semplice contro interesse composto

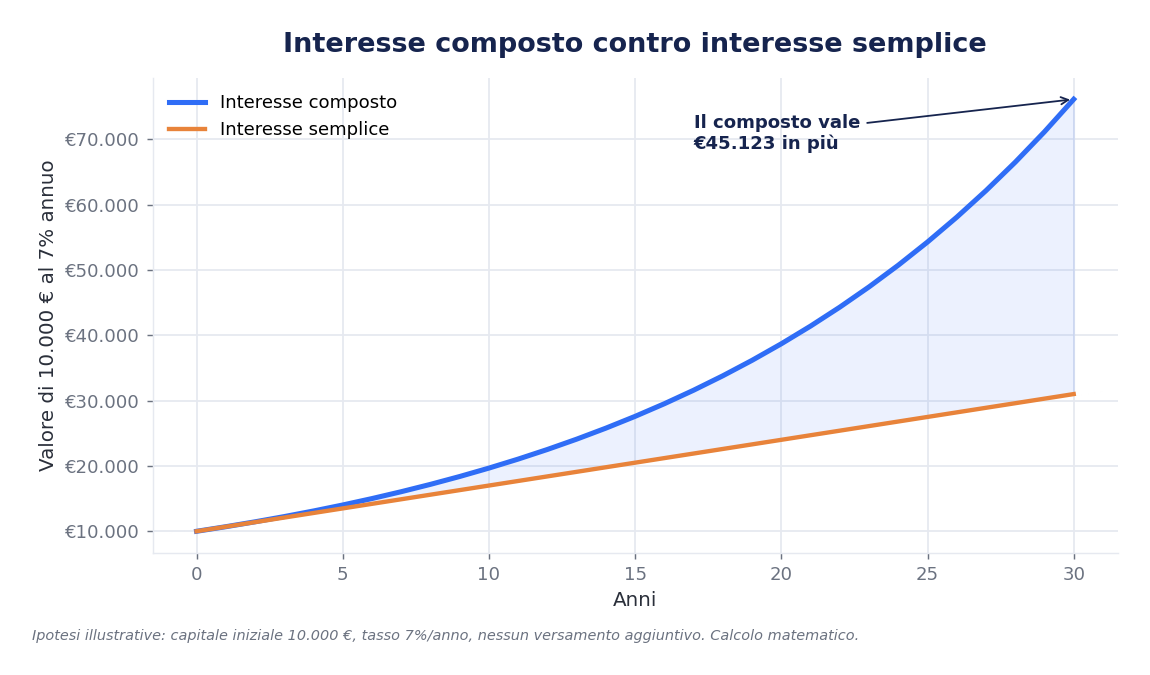

La differenza è tutta qui. Con l'interesse semplice, ogni anno guadagni una percentuale solo sul capitale iniziale. Con l'interesse composto, guadagni sul capitale e sugli interessi già maturati: la base su cui si calcola il rendimento cresce ogni anno.

Un esempio: 10.000 € al 7% annuo. Con l'interesse semplice guadagni 700 € ogni anno, sempre uguali. Con quello composto, il primo anno guadagni 700 €, il secondo anno il 7% si calcola su 10.700 €, e così via — una valanga che parte piano e poi accelera.

Il vero ingrediente segreto: il tempo

La curva del grafico rivela la lezione più importante: l'interesse composto premia soprattutto il tempo, più ancora della cifra investita. I primi anni sembrano deludenti — la crescita è lenta. Ma è proprio la pazienza a innescare l'accelerazione finale. Ecco perché iniziare a 25 anni con poco vale spesso più che iniziare a 45 con molto.

| Anni | Valore di 10.000 € al 7% (composto) |

|---|---|

| 10 anni | ≈ 19.672 € |

| 20 anni | ≈ 38.697 € |

| 30 anni | ≈ 76.123 € |

Lo stesso capitale, lasciato lavorare dieci anni in più, quasi raddoppia di nuovo. È questa la magia della crescita esponenziale.

La regola del 72: stimare a mente il raddoppio

Esiste una scorciatoia utilissima per capire quanto ci vuole a raddoppiare un capitale: la regola del 72. Basta dividere 72 per il tasso di rendimento annuo. Al 7%, servono circa 72 ÷ 7 ≈ 10,3 anni per raddoppiare. Al 3%, ne servono 24. Uno strumento mentale semplice per apprezzare quanto conti anche una piccola differenza di rendimento.

Come metterlo al lavoro (e come evitare che lavori contro di te)

Per sfruttare l'interesse composto negli investimenti, due mosse pratiche: iniziare presto e reinvestire i rendimenti (per esempio scegliendo strumenti ad accumulazione, che reinvestono i dividendi). Attenzione però: l'interesse composto lavora anche contro di te quando sei tu a dover pagare interessi — è il motivo per cui i debiti con carte di credito e prestiti al consumo diventano rapidamente pesanti.

In sintesi

L'interesse composto trasforma la costanza in ricchezza: non chiede cifre enormi, chiede tempo e disciplina. Iniziare presto, reinvestire e lasciare che il tempo faccia il suo lavoro è, per la maggior parte delle persone, la strategia più potente e alla portata di tutti.

Disclaimer: questo articolo ha finalità puramente informative e didattiche e non costituisce consulenza finanziaria. Ogni decisione di investimento va valutata sulla base della propria situazione e, se necessario, con un professionista qualificato.